資産づくりのための金融商品分類

自分の資産づくりに金融商品を活用するためには、

金融商品それぞれの性格をよく理解しておく必要があります。

金融商品には、普通預金、貯蓄預金のように、

必要なときにすぐに引き出すことのできる「流動性商品」、

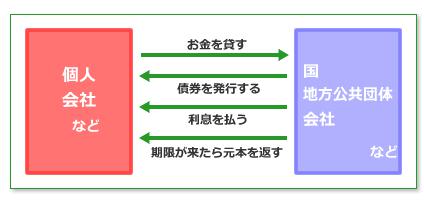

定期預金・個人向け国債など一定期間は現金化できませんが、

普通預金等に比べて利率の高い「定期性商品」、

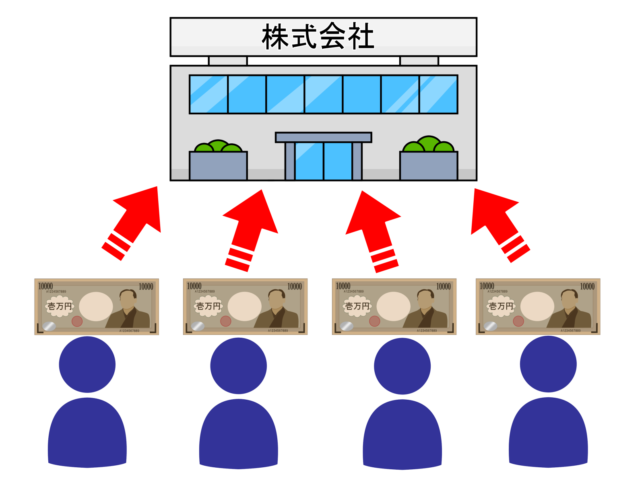

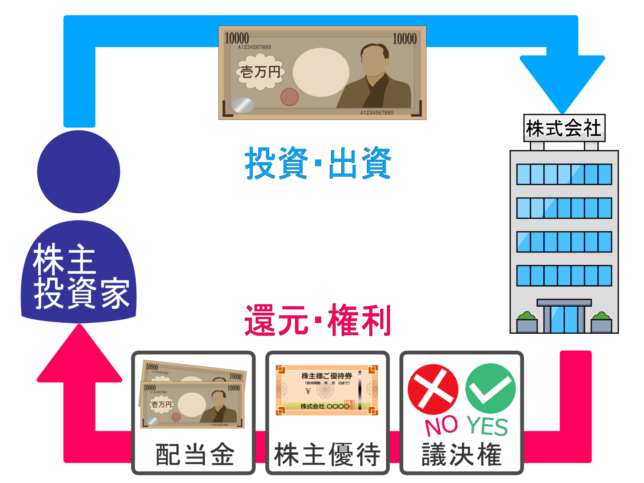

株式・投資信託など、市場の動向によって価格が変動する「価格変動商品」、

外貨預金、外国投資信託など、外国の通貨で取引される

「外貨建て金融商品」などがあります。

金融商品には、投資した元手である元本や利子の支払いの

確実性を示す「安全性」、期待される収益を示す「収益性」、

換金のしやすさの程度を表す「流動性」の3つの要素があります。

これらの3つの要素が全て優れている商品はありません。

マネープランに応じて、これらをバランスよく組合わせることが必要となります。

安全性

例えば、預金は銀行が、また、債券は発行した会社が元本や利子の支払いを

保証しているため、安全性が高いといえます。

とくに預金の場合は、預け先の銀行が万一、経営破たんした場合でも、

預金保険の対象となっている預金であれば、元本1,000万円と利子が保護されます。

そのため、預金については、預金保険などの保護制度の対象となっているか、

債券であればそれを発行している会社の経営状態を確認した方がよいでしょう。

収益性

株式や投資信託などの金融商品は、預金などよりも収益が期待できる反面、

市場の動きによって収益が左右されるため、元本割れなどのリスクも伴います。

どの程度のリスクを受け入れられるか、

自分自身の責任で投資の判断をすることが大切です。

なお、これらの金融商品を購入する場合には、

当分使用する予定のない余裕資金を充てることが基本となります。

流動性

金融商品によって、現金化や引き出しに関する条件がそれぞれ異なります。

具体的には、途中で換金すると解約手数料が発生するものや、

現金化するためには日数がかかるものもあるため、

あらかじめ確認しておくことが必要です。

金融商品を選ぶときには、安全性、収益性、流動性のどれを重視するか、

配分を考えて組み合わせることが大切です。