「株」とは

「株」とは正式には株式といいます。

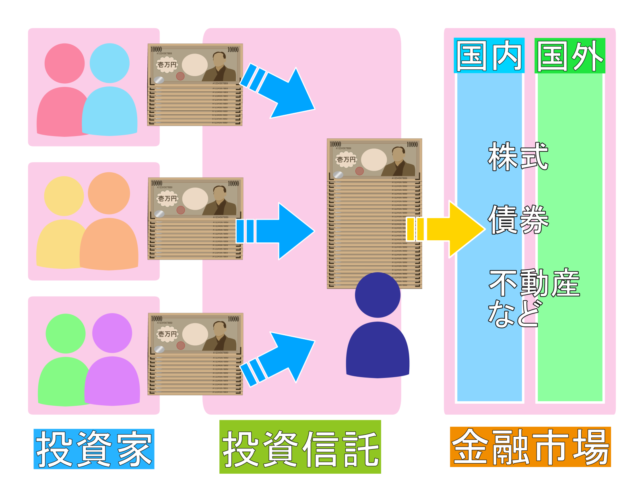

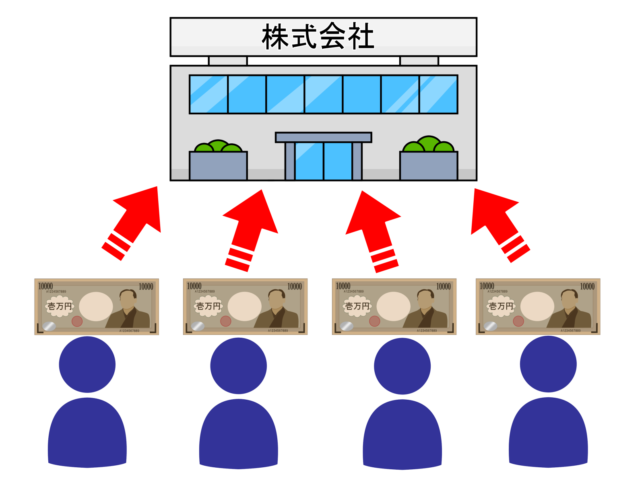

会社が活動していくためには資金(お金)が必要です。

資金を大勢の個人やほかの会社等から提供してもらい、

それを元に活動し、利益をあげることを目的とした会社が株式会社です。

株式会社への出資者(投資者)は特に株主と呼ばれます。

株式会社とは株主で構成された会社ということです。

株式は、会社の活動資金を集めるために発行されます。

会社が活動資金を集めることを資金調達といいますが、

この集め方には大きく3通りあります。

資金調達方法

-

-

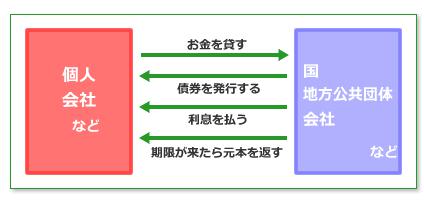

金融機関から借金して集める方法

金融機関からの借り入れは、借りたお金ですから期限がきたら全額返済しなければなりませんし、お金を借りているのですから利子も毎年支払わなければなりません。

-

一般の人や会社等から借金をする方法

一般の人や会社等からの借り入れは、借りたお金ですから期限がきたら全額返済しなければなりませんし、お金を借りているのですから利子も毎年支払わなければなりません。

-

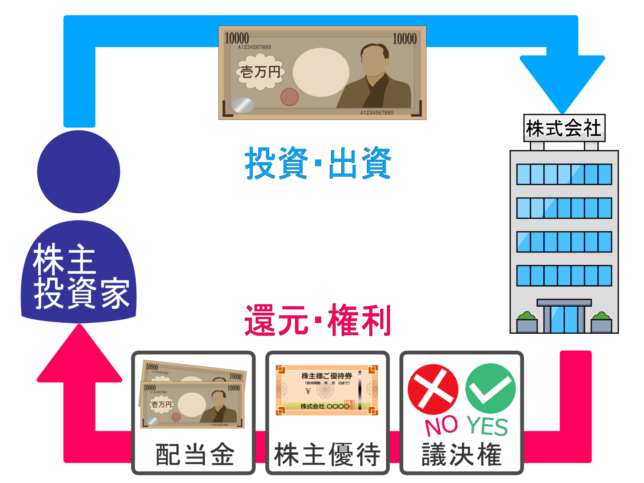

株式を発行して株主を募る方法

株主から集めたお金は株主に返す必要はありません。会社は返済や利子のことを考えずに経営ができるので、借金に比べて好都合です。

株主は、出資したお金を回収方法

株主は、出資したお金を回収方法は、

その会社の株式が欲しいという投資家に自分の持っている株式を売ってお金に換える方法です。

これが、株式の売買です。

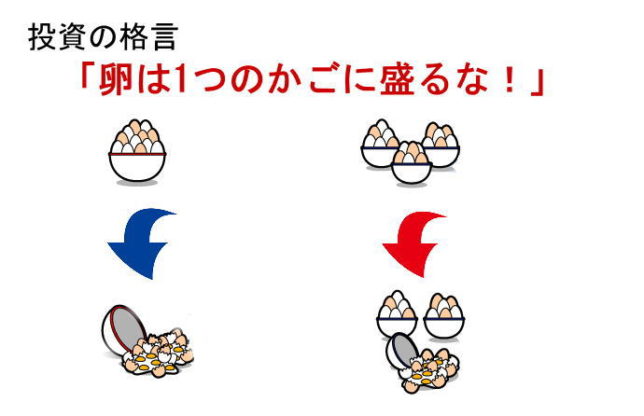

株式投資の最大の魅力は、値上がり益です。

預貯金は、安全性が高い反面、収益性には限度があります。

預貯金にはない大きな収益が期待できる。ここが株式投資の大きな魅力です。

配当金とは、企業が1年間に稼いだ利益のなかから、

株主に対して支払われるお金です。

ただし、必ず支払われるというものではなく、

会社が支払うと決めたときにだけ支払われます。

ですから、利益があっても支払わない会社や、利益がなくても支払う会社もあります。

なお、株価の値上がりによって得る収益を「キャピタルゲイン」、

配当金で得る収益を「インカムゲイン」といいます。

株式投資はリスクが高い、あるいは大きいといわれます。

一般的に「リスク=危険」ととらえられていますが、

実際のリスクとは、結果が予測できる度合いのことをいいます。

例えば、預貯金の利息は、預けたときに1年後にいくらもらえるか予測でき、

ほぼ確定するため、リスクは極めて低いといえます。

それと比べて、株式の値段である株価は、

会社が1年後どうなっているかはまったく予測できないため、

リスクが高いということになります。

それは株価に関していえば、どれだけ下がるか分からないという意味だけでなく、

どれだけ上がっているかも予測できないという意味も持っているということです。

リスクが大きいほど安全性は低いということになります。

株式投資でまず考えなければならないリスクは、会社の倒産です。

倒産すれば、株式は無価値になってしまいます。